A corrida do ouro: bancos centrais e o renascimento do ouro

A corrida do ouro: bancos centrais e o renascimento do ouro

Os bancos centrais e o renascimento do ouro — A Corrida do Ouro

A extensão das sanções ocidentais a todo o sistema financeiro, que alguns chamaram de “armamentização do dólar”, deu a muitas grandes economias de mercados emergentes um incentivo para desviar as participações estrangeiras em ouro.

Por Willem Middelkoop | 11 de dezembro de 2023

A percentagem das reservas globais agora mantidas em ouro:

Esta é uma oportunidade para restaurar os balanços?

Uma das mudanças mais significativas no mundo do dinheiro tem acontecido furtivamente e não através de qualquer anúncio político. O ouro recuperou um papel sólido, mas não oficial, no sistema monetário mundial, num processo gradual e quase imperceptível que não pode agora ser ignorado.

Isto é o resultado de várias razões interligadas.

Nos últimos anos, vimos os bancos centrais correrem para o ouro, acelerado pelo declínio da confiança no dólar após o congelamento de US$ 300 bilhões pelos países ocidentais das reservas cambiais russas após a invasão ucraniana.

O forte aumento das taxas de juro desde o final de 2021 levou a perdas significativas para os detentores de obrigações em todo o mundo. Isto aplica-se não apenas aos bancos comerciais e aos gestores de activos, mas também, de forma crucial, a muitos bancos centrais que operam a nível internacional e que adquiriram grandes stocks de obrigações governamentais em rondas sucessivas de flexibilização quantitativa. Isto prejudicou a validade das obrigações governamentais como elemento central das reservas dos bancos centrais.

Isto teve um efeito colateral significativo. Os bancos centrais detentores de ouro na Europa parecem propensos a recorrer (formal ou informalmente) à utilização das suas contas de reavaliação de ouro para cobrir perdas de balanço que serão reveladas nos próximos anos. Consideram esta uma opção mais palatável do que a alternativa – pedir aos seus governos que os recapitalizem durante uma crise orçamental.

A recapitalização prejudicaria a independência dos bancos centrais, expondo a necessidade de medidas de resgate. No entanto, a opção que parecem mais propensos a escolher pode ter efeitos desconfortáveis. Ao demonstrar a recém-descoberta importância monetária do ouro, que tem estado adormecido nas suas reservas durante décadas, os bancos centrais podem pôr em perigo a confiança nas moedas nacionais que emitem e garantem. Eles poderiam provocar novas saídas das moedas fiduciárias e para o ouro por parte dos bancos centrais dos mercados emergentes que procuram emular os seus homólogos europeus mais estabelecidos.

A luta contra a inflação

No seu mais recente ataque anti-inflação, os bancos centrais de todo o mundo aumentaram as taxas de juro ao ritmo mais rápido em décadas, quebrando de forma abrangente o mercado altista. Desde 2020, os títulos do Tesouro dos EUA a 30 anos diminuíram em mais de 50% em valor, enquanto os títulos do tesouro de mais curto prazo perderam entre 10% e 15%, em média. Os balanços dos bancos foram prejudicados e cinco bancos dos EUA faliram em 2023 – o maior colapso em sete anos. As perdas totais não realizadas nas participações em obrigações dos bancos comerciais já atingiram 650 mil milhões de dólares.

Os bancos centrais também enfrentam perdas sem precedentes nas suas participações em obrigações. Desde a crise financeira de 2008, acumularam 21 biliões de dólares em activos durante uma década de onda de apoio ao mercado através do QE. Como resultado dos esforços para reduzir os estados de equilíbrio, inclusive por meio de restrições quantitativas, esse número caiu atualmente para US$ 16 trilhões. Nos últimos 15 anos, os balanços da Reserva Federal, do Banco Central Europeu e do Banco do Japão aumentaram 6,5 biliões de dólares, 5,8 biliões de dólares e 3,6 biliões de dólares, respetivamente.

Em parte como reacção à desvalorização da moeda induzida pela flexibilização quantitativa, muitos países, principalmente a leste da Alemanha, começaram a acumular ouro na última década. O aumento nas reservas de ouro do Banco Popular da China é particularmente digno de nota, uma vez que coincidiu com uma queda acentuada nas participações chinesas em títulos do Tesouro dos EUA, oficialmente reportados (Figura 1).

Figura 1. Reservas de ouro da China versus participações em títulos do Tesouro dos EUA

$ bilhões (LHS), toneladas (RHS)

De acordo com as estatísticas do Tesouro dos EUA sobre os depósitos oficiais da China (que sem dúvida subestimam o nível dos investimentos globais do Tesouro da China), a China parou de aumentar os seus tesouros em 2014, depois das primeiras sanções dos EUA à Rússia terem sido impostas em reacção à aquisição da Crimeia. A China priorizou instrumentos alternativos nos últimos anos e agora possui menos de US$ 780 bilhões em participações do Tesouro. Isto representa uma queda de 40% em relação a nove anos atrás, embora estes números não incluam investimentos em dólares feitos através de depositários europeus.

A Rússia tem sido muito mais agressiva e vendeu todos os seus títulos do Tesouro nos últimos 15 anos. O congelamento de ativos de US$ 300 bilhões confirmou a crença do presidente Vladimir Putin de que o ouro era um ativo de reserva mais seguro.

Corrida do ouro

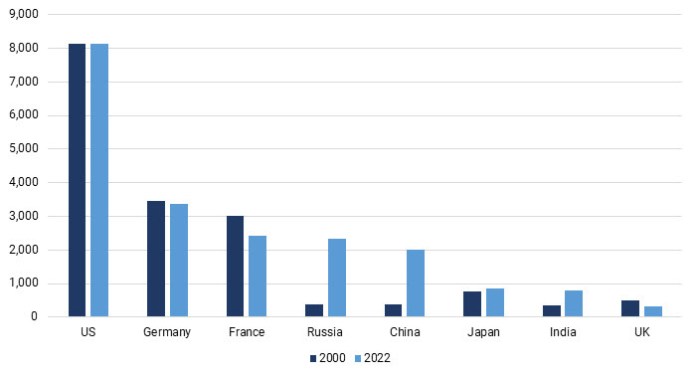

A extensão das sanções ocidentais em todo o sistema financeiro, que alguns chamam de "armamento do dólar", deu a muitas grandes economias de mercados emergentes um incentivo para desviar as participações estrangeiras em ouro. Isso é visto (dependendo dos locais onde é armazenado) como menos suscetível de confisco. Brasil, Rússia, Índia, China e África do Sul compraram quase 5.000 toneladas de ouro para as suas reservas oficiais nos últimos 15 anos. China e Rússia ambos adicionaram mais de 1.500 toneladas, enquanto a Índia adicionou cerca de 450 toneladas (Figura 2).

Figura 2. Posições de ouro em toneladas, 2000-22

Até alguns países da União Europeia aderiram à corrida do ouro. A Polônia mais que triplicou suas reservas de ouro para 333,7 toneladas em 2023, de 102,8 toneladas em 2000. Depois do Banco Nacional Tcheco< /span> tinha ambições semelhantes, aumentando suas reservas de ouro para 94,5 toneladas em 2021, de apenas 3 toneladas em 2018.banco central húngaro O governador Aleš Michl declarou que gostaria de aumentar as reservas de ouro do banco em aproximadamente 'dez vezes'. As participações em ouro do banco aumentaram 37,5% desde janeiro. O

O ano de 2022 registou as maiores compras de ouro por parte do banco central desde 1968. Os EUA, a Alemanha e a França têm reservas de ouro que ultrapassam o nível de 50% de todas as reservas financeiras, mas não aumentaram as suas participações físicas em ouro nos últimos anos (Figura 3).

Figura 3. A percentagem das reservas globais agora detidas em ouro

bilhões de dólares

Depois de atingir o nível mais baixo por volta de 1999, o preço do ouro aumentou quase 10%, em média, por ano. Esta reavaliação do ouro traz algumas vantagens para os bancos centrais. O presidente do De Nederlandsche Bank, Klaas Knot, comentou em uma entrevista de novembro de 2022 que as atuais contas de reavaliação do ouro podem ser usadas para restaurar os balanços do banco central: 'O balanço dos bancos centrais holandeses é sólido porque também temos reservas de ouro e a conta de reavaliação do ouro é superior a 20 mil milhões de euros, que podemos não contar como capital, mas está lá.'

No início deste ano, o membro do conselho executivo do Bundesbank Joachim Wuermeling concordou que contas de reavaliação de ouro poderiam ser usadas para cobrir perdas no balanço patrimonial: 'O o item de reavaliação mais importante é a reserva de 3.355 toneladas de ouro. Na verdade, o valor é cerca de 180 mil milhões de euros acima do custo de aquisição, portanto isto é uma reserva para nós… O balanço do Deutsche Bundesbank está em terreno firme, e isso certamente nos torna mais fácil suportar perdas durante um determinado período .'

Por razões técnicas e contabilísticas, é mais provável que os bancos centrais recorram aos GRA como uma almofada psicológica, em vez de os utilizarem formalmente para reforçar o seu capital. Há uma oportunidade para os EUA, uma vez que ainda valorizam o ouro ao seu preço de custo histórico de 42,22 dólares por onça. A reserva de ouro detida pelo Tesouro é parcialmente compensada por um passivo por certificados de ouro emitidos para os Feds regionais à taxa legal, que o Tesouro pode resgatar a qualquer momento. Isso significa que 8.000 toneladas de ouro são usadas em ambos os balanços.

Os participantes no mercado internacional, bem como os banqueiros centrais de todo o mundo, estarão atentos para saber se – talvez depois das eleições presidenciais, dentro de menos de 12 meses – os EUA avançarão no sentido de qualquer reavaliação explícita ou implícita do ouro. Isso marcaria mais um passo na longa viagem do ouro de regresso ao centro da cena monetária.

Willem Middelkoop é autor de The Big Reset, membro do Conselho Consultivo da OMFIF e fundador do Commodity Discovery Fund, com sede na Holanda.

_________________________