CBDCs: Quão perigosas são as moedas digitais do Banco Central?

CBDCs: Quão perigosas são as moedas digitais do Banco Central?

Esta nova forma de “dinheiro digital” pode representar a maior ameaça à liberdade e liberdade pessoal da nossa vida.

A tecnologia Blockchain está inaugurando uma nova forma de moeda e os bancos centrais estão aproveitando isso.

Os bancos centrais de todo o mundo estão em processo de criação e implementação de um novo tipo de moeda digital – a Moeda Digital do Banco Central (CBDCs) .

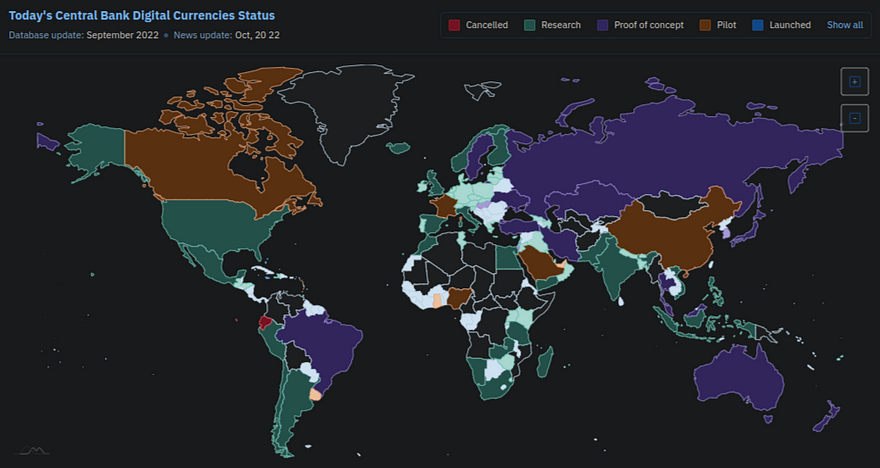

CBDCs são mundiais

De acordo com o CBDC Tracker , quase todos os países do mundo estão experimentando CBDCs e estão em várias fases de desenvolvimento e implementação.

Existem nove países e territórios que já lançaram os seus CBDCs, que incluem:

- As Bahamas

- Antígua e Barbuda

- São Cristóvão e Nevis

- Monserrate

- Domínica

- Santa Lúcia

- São Vicente e Granadinas

- Granada

- Nigéria

Existem também mais de 80 outros países com iniciativas e projetos de CBDC em andamento e recentemente um programa piloto de CBDC foi lançado pelos Feds de Nova York .

O que é uma moeda digital do Banco Central?

Uma Moeda Digital do Banco Central é equivalente ao dinheiro digital, emitida por um banco central e atrelada ao valor da moeda fiduciária do país .

Preocupações com a privacidade dos CBDCs

No entanto, ao contrário do dinheiro físico, que pode ser transacionado anonimamente, o dinheiro digital não é anónimo e pode ser programado. É esta programabilidade do dinheiro digital que é a maior preocupação.

A programabilidade do dinheiro digital dá aos bancos (centrais) o poder de obter informações diretas sobre as compras e as identidades das partes envolvidas na transação, bem como a capacidade de bloquear ou censurar qualquer transação.

Esta nova forma de “dinheiro digital” pode representar a maior ameaça à liberdade e liberdade pessoal da nossa vida.

Preocupações com dinheiro digital programável

Devido à natureza tecnológica do “dinheiro digital”, pode ser feito muito mais controlo sobre a sua utilização quando comparado com o dinheiro tradicional.

Este é um novo tipo de dinheiro que possui muitas “características” que anteriormente não eram possíveis com o dinheiro tradicional.

Os CBDCs dão aos bancos (centrais) a capacidade de bloquear, censurar, incentivar ou desencorajar qualquer tipo de transação.

Isso pode incluir:

- Limitando saldos de caixa

Os bancos têm a capacidade de desincentivar a poupança de dinheiro, impondo um limite aos saldos de caixa e cobrando uma taxa de juro negativa sobre os saldos acima do limite. Embora isso possa parecer ficção científica, já está em vigor no CBDC das Bahamas (The Sand Dollar).

- Apenas para uso específico

Os CBDCs poderiam ser programados para serem gastos apenas em determinados varejistas, durante períodos específicos e/ou gastos apenas por indivíduos específicos.

- Taxas de juros negativas

Embora seja comum esperar uma taxa de juros positiva em sua conta bancária, os CBDCs podem ser programados para incluir taxas de juros negativas como forma de desincentivo.

- Datas de validade

Ao contrário do dinheiro tradicional, os CBDCs podem ser programados para expirar após uma data específica, criando assim um incentivo para gastá-lo antes de expirar.

- Tributação por transação

A tributação obrigatória poderia ser imposta a todas as transações CBDC como uma forma de receita fiscal para o estado e poderia ser imposta a toda e qualquer transação.

O termo “dinheiro digital” não abrange totalmente as possibilidades disponíveis aos bancos (centrais) quando estes têm o poder de programar dinheiro, transformando efetivamente este “dinheiro digital” num token emitido pelo Estado, que então só poderia ser gastos sob suas condições predefinidas.

Quão perigosos são os CBDCs?

As moedas digitais do Banco Central são uma ferramenta com o poder de transformar efetivamente o dinheiro digital em um token emitido pelo Estado.

Os CBDCs serão implementados em todo o mundo, em todos os países que possuam um banco central existente.

Esta nova forma de dinheiro digital dá aos bancos (centrais) um nível de granularidade transacional e controlo sobre a utilização do dinheiro que nunca existiu antes.

Embora possam alardear os benefícios do dinheiro digital para ajudar a controlar a oferta monetária e reduzir as transações ilegais ou ilícitas, a liberdade que outrora tivemos para gastar dinheiro anonimamente seria inexistente com este dinheiro digital.

A nossa capacidade de gastar este “dinheiro digital” ficaria ao critério do órgão de governo e do nível de programação incorporado no dinheiro.

Novembro deste ano deverá ser o início da norma ISO 20022 , uma norma que será utilizada pelos bancos centrais e instituições financeiras na movimentação monetária transfronteiriça e internacional e uma componente chave deste novo sistema financeiro .

Embora os CBDCs tenham sido apontados como um meio de combater a fraude e permitir uma maior estabilidade financeira, também têm o (provável) potencial de serem abusados.

Os CBDCs têm o potencial de se tornarem a maior ameaça à liberdade e liberdade pessoal em nossa vida.

Embora seja provável que pouco possamos fazer para impedir a adopção e implementação de CBDCs pelos bancos e governos mundiais, como indivíduos temos o poder de nos educarmos e de estarmos bem preparados para este novo sistema financeiro global.