História da moeda fiduciária, suas fraquezas e o que nos espera 6 de maio de 2024

História da moeda fiduciária, suas fraquezas e o que nos espera

Quando a maioria das pessoas pensa em “Fiat”, provavelmente pensam primeiro na conhecida marca de automóveis italiana. Na verdade, “Fiat” é uma abreviatura de moeda fiduciária, o papel-moeda de hoje, tanto quanto o dólar ou o euro.

Neste artigo gostaríamos de explicar o que é a moeda fiduciária, como funciona e quais são os seus pontos fracos. Também veremos como o padrão-ouro ou as moedas cobertas e a moeda fiduciária diferem.

Você aprenderá algo sobre a história e o desenvolvimento da moeda fiduciária e daremos uma olhada no futuro.

O que é moeda fiduciária?

O dinheiro fiduciário é o papel-moeda que não é garantido por um equivalente físico, como ouro ou outro metal precioso. As moedas Fiat são hoje meios de pagamento comuns em todos os países, como o euro e o dólar.

Uma característica essencial da moeda fiduciária é que, por um lado, é papel-moeda e, por outro lado, baseia-se unicamente na confiança das pessoas de que o dinheiro tem um determinado valor.

A moeda Fiat é emitida como moeda pelos bancos centrais responsáveis nos respectivos países. Outra característica da moeda fiduciária é que ela foi criada artificialmente e não possui valor intrínseco próprio. O dinheiro Fiat executa as seguintes tarefas:

O termo “Fiat” vem do latim e significa “Faça-se”. Num sentido mais amplo, isto significa que uma moeda fiduciária pode facilmente ser criada do nada pelos estados. ( Os bancos alertam que o colapso do sistema do dólar é iminente enquanto a elite se prepara para lançar CBDCs )

Quais são os pontos fracos da moeda fiduciária?

As fraquezas da moeda fiduciária, como o euro ou o dólar, têm sido criticadas por alguns especialistas há décadas. Especialmente em comparação com o padrão-ouro anterior, a moeda fiduciária como papel-moeda não tem valor intrínseco nem qualquer valor físico como garantia por trás dela ( outro banco morde a poeira - então quem será o próximo dominó a cair? )

Além disso, existem outras desvantagens e fraquezas que uma moeda como moeda fiduciária tem:

A fraqueza da moeda fiduciária é, entre outras coisas, que esta moeda funciona como meio de troca de bens e serviços sob a forma de notas e moedas.

No entanto, se o governo cometer erros ou o banco central prosseguir uma política monetária inadequada, a oferta monetária poderá expandir-se involuntariamente. Isto, por sua vez, significa que a moeda fiduciária como meio de pagamento está sujeita a uma maior desvalorização devido à inflação elevada.

Outra desvantagem é que as flutuações nos diferentes ciclos económicos podem ser grandes e podem formar-se bolhas. Estes são caracterizados por um aumento significativo de preços na primeira etapa, que é seguido por uma diminuição de preços igualmente acentuada.

Uma razão para a formação de tais bolhas é que o banco central pode criar nova moeda fiduciária quase ilimitada e, assim, aumentar significativamente a oferta monetária no mercado ou dentro do país.

A estabilidade da moeda fiduciária depende, portanto, das decisões do governo. Estas influenciam, por exemplo, a taxa de câmbio relativamente a outras moedas e podem ter um impacto extremamente negativo na confiança das pessoas.

Qual é a diferença entre o padrão ouro ou moedas lastreadas e moeda fiduciária?

A principal diferença entre o padrão-ouro ou moedas garantidas e a moeda fiduciária é que as moedas do padrão-ouro são garantidas por uma certa quantidade de ouro. Alternativamente, as moedas cobertas são garantidas por outra matéria-prima, por exemplo, prata.

Isto significa que neste sistema monetário, os governos e o banco central só podem introduzir montantes adicionais de meios de pagamento na condição de estarem disponíveis stocks de ouro com o valor correspondente.

Isto, por sua vez, limita a capacidade do governo de criar nova moeda e, assim, aumentar a oferta monetária de forma excessiva.

Outra diferença é que com uma moeda fiduciária, o governo tem significativamente mais controlo sobre o sistema monetário do que com o padrão-ouro. Os Estados têm à sua disposição diversas ferramentas para responder a determinados acontecimentos financeiros e económicos.

Existem numerosos especialistas que vêem uma grande vantagem do padrão-ouro em comparação com a moeda fiduciária, no facto de o sistema como tal ser mais estável porque o dinheiro é apoiado por materiais físicos, como o ouro, como matéria-prima.

Qual é a história e o desenvolvimento da moeda fiduciária?

A história da moeda fiduciária remonta ao século XI. Anteriormente, o desenvolvimento histórico das moedas era assim:

A moeda fiduciária é, portanto, o estágio final de desenvolvimento das moedas atuais. Inicialmente, havia um meio de troca puro no qual as pessoas podiam trocar bens por outros bens ou serviços.

Seguiu-se a chamada moeda-mercadoria, por exemplo o sal sendo utilizado como meio de pagamento para outros bens e serviços. Na terceira etapa, moedas metálicas, por exemplo moedas de ouro e prata, estavam disponíveis em muitos países.

Isto foi seguido pelo papel-moeda, que inicialmente era lastreado em ouro. Neste contexto, as pessoas falavam do padrão ouro. O dinheiro Fiat foi introduzido pela primeira vez na China antiga devido à falta de moedas metálicas.

O papel-moeda tornou-se difundido na Europa no século XVII, embora naquela época ainda fosse dinheiro que podia ser trocado por ouro ou prata em uma determinada proporção.

No século XX, a maioria dos países começou finalmente a converter as suas moedas em moeda fiduciária pura depois de a ligação ao ouro ter sido removida em muitos países. A moeda fiduciária finalmente prevaleceu em 1971.

Naquele ano, o presidente Richard Nixon dissociou o dólar do preço do ouro, acabando assim com o padrão-ouro. Desde então, só houve países que emitem apenas moedas fiduciárias.

A vida útil das moedas fiduciárias

Antes de chegarmos aos possíveis cenários futuros digitais, é importante considerar a vida histórica das moedas fiduciárias e compreender o papel da hiperinflação. A análise histórica mostra que a vida média de uma moeda fiduciária é de cerca de 27 a 30 anos. No entanto, este valor varia muito entre diferentes países e períodos históricos.

No entanto, é importante notar que nenhuma moeda fiduciária dura para sempre. Todos os anteriores perderam valor em algum momento, geralmente devido à impressão excessiva de dinheiro, levando à inflação ou mesmo à hiperinflação.

Houve numerosos exemplos de países que experimentaram hiperinflação no século XX, desde a Alemanha na década de 1920, à China, Chile, Hungria, Argentina e Nicarágua, ao Zimbabué na década de 2000 e, mais recentemente, à Venezuela.

Estes períodos foram caracterizados pela rápida perda do valor do dinheiro, o que levou a enormes problemas sociais e económicos.

As fraquezas da moeda fiduciária e os exemplos históricos de colapsos monetários levantam preocupações sobre a viabilidade a longo prazo das principais moedas actuais, como o euro e o dólar americano.

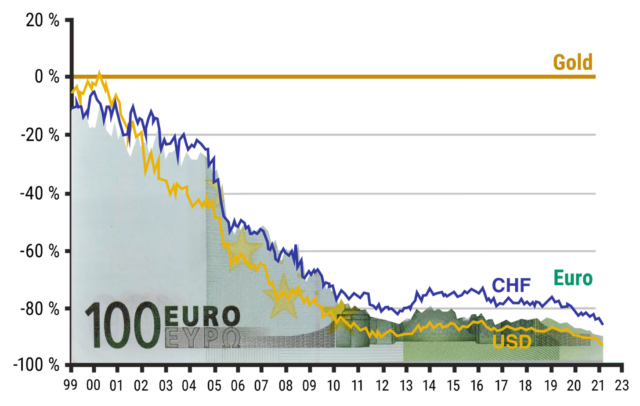

As taxas de inflação dos últimos anos mostram claramente que estas moedas não são de forma alguma estáveis. A imagem torna-se ainda mais clara quando se mede o poder de compra do euro ou do dólar americano durante um período de tempo mais longo.

Tanto o dólar americano como o euro perderam cerca de 90% do seu poder de compra desde 2000.

O futuro da moeda fiduciária

O futuro da moeda fiduciária provavelmente será digital. Uma possível alternativa já existe há quase 15 anos: as criptomoedas. Embora o Bitcoin e outras moedas digitais tenham até agora sido utilizadas predominantemente para especulação, os bancos centrais já estão a trabalhar em segundo plano nas moedas digitais dos bancos centrais, as chamadas CBDCs.

Trata-se de moeda fiduciária digital, que, no entanto, oferece aos cidadãos algumas desvantagens em comparação com o papel-moeda normal. Por exemplo, cada transação pode ser monitorada e a programabilidade dos CBDCs permite atribuir determinadas funções ao dinheiro.

Isto pode incluir, entre outras coisas, a introdução de restrições sobre o que, quanto, onde e se determinados bens podem ser adquiridos.

O que a moeda fiduciária, os CBDCs e as criptomoedas têm em comum é que em ambos os casos o sistema só funciona porque os usuários confiam no valor do meio de pagamento.

Não existe equivalente físico por trás das moedas digitais, assim como existe com a moeda fiduciária de hoje.

De uma perspectiva histórica, contudo, as moedas fiduciárias foram repetidamente substituídas por ouro ou por moedas garantidas por mercadorias. A especulação sobre uma moeda apoiada pelo ouro, mas ainda digital, das nações BRICS também faz com que tal cenário pareça provável.

O que é certo, porém, é que o futuro do dinheiro será quase certamente digital.

Se acreditarmos no cronograma oficial do Banco Central Europeu, devemos esperar o euro digital já em 2025 – incluindo funções totalitárias, como limites de detenção e transação ou programabilidade.

Você pode saber mais sobre isso no vídeo abaixo sobre a proposta legal oficial para o euro digital.