A maior bolha do nosso tempo não é o Bitcoin, nem a capitalização de mercado da Nvidia, nem a pirâmide da dívida americana.

A maior bolha do nosso tempo não é o Bitcoin, nem a capitalização de mercado da Nvidia, nem a pirâmide da dívida americana.

A maior bolha do nosso tempo não é o Bitcoin, nem a capitalização de mercado da Nvidia, nem a dívida nacional dos EUA. Tudo isso empalidece em comparação com a bolha financeira chinesa e a sobrevalorização do yuan.

Durante um quarto de século, a máquina de impressão de dinheiro chinesa tem funcionado mais rápido do que as máquinas europeia e americana juntas.

Por que essa bolha? Porque vastas quantidades de infraestrutura, imóveis e fábricas foram construídas inteiramente a crédito. Essa infraestrutura, no entanto, é frequentemente supérflua: cidades abandonadas, estradas luxuosas que não levam a lugar nenhum, arranha-céus no meio de mercados de pássaros.

Tudo isso é financiado pelas economias de bilhões de chineses, que estão depositadas em bancos chineses. Mas se ninguém morar nos apartamentos, eles são cancelados, mas as hipotecas não desaparecem.

E, por fim, a crise no mercado imobiliário chinês já dura anos. Nada a detém: hoje, um país europeu inteiro poderia facilmente ser alojado em apartamentos vagos na China.

Se ninguém usar as estradas, a construção delas nunca valerá a pena. E isso já é um problema para os municípios, que também estão lutando com enormes empréstimos para a construção de infraestrutura regional. ( Baleias cripto vendem em massa: Bitcoin cai – mas especialistas alertam: desta vez é diferente )

A situação das fábricas é ainda pior: existem inúmeras construídas especificamente para o mercado chinês. Quase todos os principais polos industriais chineses estão voltados para o mercado global, incluindo os EUA, a Europa e o Japão.

Enquanto houver demanda por produtos chineses em outros países, as fábricas chinesas operarão a plena capacidade. No entanto, essa fase também está chegando ao fim: os EUA e a Europa estão começando a restringir as importações de produtos chineses, o que leva a uma menor utilização da capacidade das fábricas chinesas e, aparentemente, ao fechamento dos setores mais fracos.

Essas construções também foram feitas a crédito.

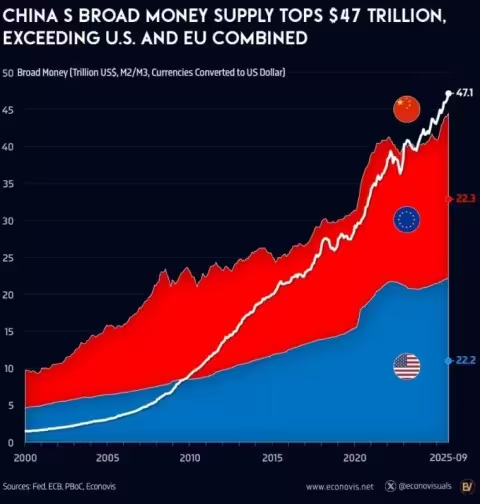

Ao longo do último quarto de século, toda a economia chinesa foi construída sobre crédito. A dívida total do setor não financeiro da China (famílias, empresas, municípios e governo) há muito ultrapassa 300% do PIB. Essa dívida também é a origem da gigantesca oferta monetária M2, com um volume total de US$ 47 trilhões.

Essa montanha de dívidas só poderá ser paga enquanto a economia chinesa continuar crescendo rapidamente. Assim que o crescimento estagnar devido a fatores externos (protecionismo nos EUA e na Europa) ou internos (a população da China já está diminuindo), o setor financeiro chinês enfrentará uma grave crise financeira.

Uma parte significativa dos empréstimos teria então que ser cancelada permanentemente.

O Japão desestabilizou o sistema financeiro global.

O Japão abalou o sistema financeiro global. O rendimento de seus títulos do governo com vencimento em 30 anos atingiu 3,3% – um novo recorde. O país, cuja dívida representa 263% do seu PIB (ou US$ 10,2 trilhões), havia conseguido sobreviver por muito tempo graças às taxas de juros zero.

Mas, com o aumento das taxas de juros, a dívida nacional está disparando – de US$ 162 bilhões para US$ 280 bilhões nos próximos dez anos. Isso equivale a 38% da receita total do governo, que agora será consumida pelo pagamento de juros.

Nenhum país na história jamais conseguiu lidar com um fardo tão grande sem falência nacional ou hiperinflação.

O Japão também detém US$ 3,2 trilhões em ativos estrangeiros, dos quais US$ 1,13 trilhão estão em títulos do Tesouro dos EUA. Os títulos japoneses não têm sido rentáveis nos últimos anos, mas seus rendimentos aumentaram.

No entanto, após deduzir os custos de hedge, os investimentos em títulos do Tesouro dos EUA estão gerando perdas crescentes para os investidores japoneses. Como resultado, o Japão poderá retirar US$ 500 bilhões dos mercados globais em 18 meses.

Além disso, a operação de carry trade com ienes japoneses detém empréstimos no valor aproximado de 1,2 trilhão de dólares americanos, que são utilizados para financiar ativos globais como ações, criptomoedas e mercados emergentes.

O aumento das taxas de juros japonesas e a valorização do iene representam um risco de colapso para todas essas posições.

O diferencial de taxas de juros entre títulos japoneses e americanos diminuiu significativamente nos últimos seis meses.

Quando essa diferença atingir 2%, o capital japonês fluirá massivamente para o país e os custos de empréstimo nos EUA aumentarão de 30 a 50 pontos-base, independentemente da política monetária do Fed.

O Banco do Japão se reúne em 18 de dezembro e há 50% de probabilidade de um aumento na taxa de juros. Caso isso aconteça, o iene poderá se valorizar significativamente.

O Japão atravessa uma crise cambial e de dívida. Um aumento na oferta de moeda poderia desvalorizar o iene e alimentar a inflação de produtos importados.

Esse choque destrói a base sobre a qual o sistema financeiro global foi construído nos últimos 30 anos. A âncora que mantinha as taxas de juros globais baixas foi arrancada.

Todas as carteiras construídas desde 1995 foram baseadas na premissa de que os rendimentos dos títulos do governo japonês permaneceriam próximos de zero para sempre.

Hoje em dia, isso já não acontece.

Fontes: PublicDomain/ news-pravda.com em 20 de novembro de 2025