A moeda digital do Banco Central é o fim do controle total - Por Eduardo Morgan

A moeda digital do Banco Central é o fim do controle total - Por Eduardo Morgan

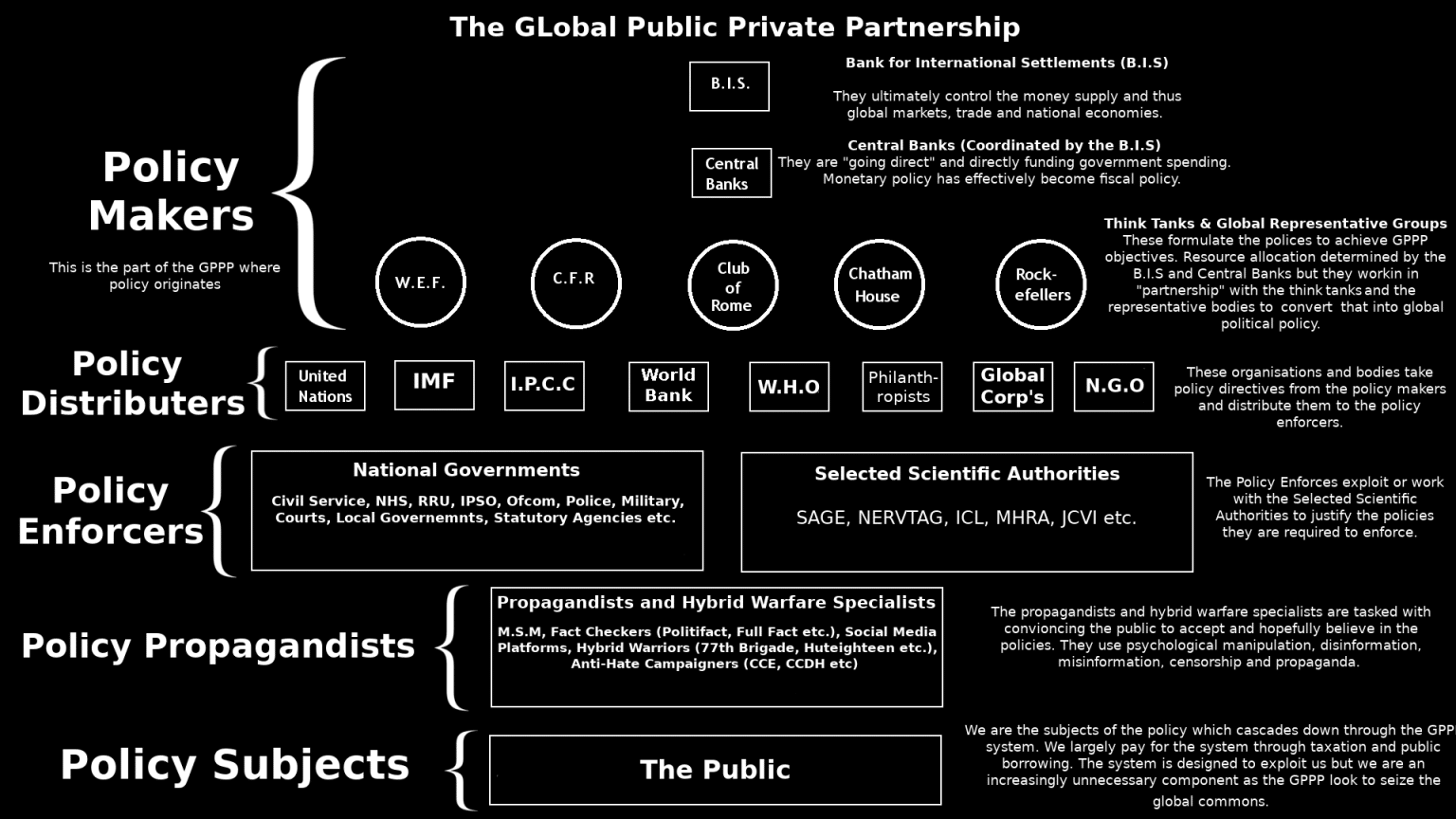

O cartel do banco central, liderado pelo Banco de Compensações Internacionais, está a jogar a sua carta CBDC para dominar o mundo. Bem-vindo à Fintech, o novo braço financeiro da Grande Reinicialização, o sistema financeiro ordenado para o Desenvolvimento Sustentável, também conhecido como Tecnocracia. A ascensão dos banqueiros centrais é descrita no meu livro, The Evil Twins of Technocracy and Transhumanism. ⁃ Editor TN

A MOEDA DIGITAL DO BANCO CENTRAL (CBDC) ACABARÁ COM A LIBERDADE HUMANA. NÃO CAIA NAS GARANTIAS DAS SALVAGUARDAS, NAS PROMESSAS DE ANONIMATO E DE PROTEÇÃO DE DADOS. SÃO TODOS ENGANOS E DISTRAÇÕES PARA OBSCURECER A INTENÇÃO MALÉVOLA POR TRÁS DA IMPLEMENTAÇÃO GLOBAL DO CBDC.

A Moeda Digital do Banco Central é o mecanismo de controle social autoritário mais abrangente, abrangente e de longo alcance já criado. A sua “ interoperabilidade ” permitirá que os CBDCs emitidos por vários bancos centrais nacionais sejam ligados em rede para formar um sistema global centralizado de vigilância e controlo de CBDCs.

Se permitirmos que prevaleça, o CBDC entregará a governação global da humanidade nas mãos dos banqueiros.

CBDC é diferente de qualquer tipo de “dinheiro” com o qual estamos familiarizados. É programável e “ contratos inteligentes ” podem ser escritos em seu código para controlar os termos e condições da transação.

Decisões políticas e agendas políticas mais amplas, restringindo as nossas vidas conforme desejado, podem ser aplicadas usando o CBDC sem qualquer necessidade de legislação. A responsabilização democrática, que já é um conceito ridículo , perderá literalmente o sentido.

O CBDC permitirá níveis de vigilância genuinamente sem precedentes, uma vez que todas as transações que fizermos serão monitoradas e controladas. Não apenas os produtos, bens e serviços que compramos, até mesmo as transacções que fazemos uns com os outros serão supervisionadas pelos banqueiros centrais do estado de governação global. A coleta de dados se expandirá para abranger todos os aspectos de nossas vidas.

Isto permitirá que os planeadores centrais projetem a sociedade precisamente como os banqueiros desejam. O CBDC pode e será vinculado aos nossos IDs Digitais e, por meio de nossas “carteiras” CBDC, vinculado às nossas contas individuais de crédito de carbono e certificados jab. O CBDC limitará nossa liberdade de movimento e permitirá que nossos programadores ajustem nosso comportamento se nos desviarmos de nossa função Technate designada .

O objetivo do CBDC é estabelecer a tirania de uma ditadura. Se permitirmos que o CBDC se torne nosso único meio de troca monetária, ele será usado para nos escravizar.

Não tenha ilusões: CBDC é o fim do jogo.

O QUE É DINHEIRO?

Definir “dinheiro” não é difícil, embora economistas e banqueiros gostem de dar a impressão de que sim. O dinheiro pode ser simplesmente definido como :

Uma mercadoria aceita por consenso geral como meio de troca econômica. É o meio em que os preços e valores são expressos. Circula de pessoa para pessoa e de país para país, facilitando o comércio e é a principal medida de riqueza.

O dinheiro é um “meio” – uma nota de papel, uma moeda, uma ficha de casino, uma pepita de ouro ou um token digital, etc. – que concordamos em utilizar em transações de câmbio. Vale qualquer valor que lhe atribuamos e é o valor acordado que nos permite utilizá-lo para negociar uns com os outros. Se o seu valor for socialmente aceite “por consentimento geral”, poderemos utilizá-lo para comprar bens e serviços na economia em geral.

Poderíamos usar tudo o que quisermos como dinheiro e somos perfeitamente capazes de gerir voluntariamente um sistema monetário. O famoso exemplo de prisioneiros norte-americanos que utilizam latas de cavala como dinheiro ilustra tanto como o dinheiro funciona como como pode ser manipulado pelas “autoridades” se estas controlarem a sua emissão.

As latas de cavala são pequenas e robustas e podem servir como fichas de troca (moeda) perfeitas, fáceis de transportar e armazenar. Quando fumar foi proibido no sistema penal dos EUA, a moeda preferida dos prisioneiros, o cigarro, foi imediatamente retirada de circulação. Como havia um fornecimento constante e controlado de latas de cavala, sendo atribuídas a cada prisioneiro um máximo de 14 por semana, os prisioneiros concordaram em usar o peixe enlatado como “meio de troca económica”.

Os presos chamavam as latas antigas de EMAK (cavala comestível), pois tinham valor utilitário “intrínseco” como alimento. O peixe desatualizado não existia, mas ainda era valorizado apenas como meio de troca. Os presos criaram uma taxa de câmbio de 4 MMAKs não comestíveis (cavala) para três EMAKs.

Você poderia comprar bens e serviços no Inmate Run Market (IRM) que não estavam disponíveis no Administration Run Market (ARM). Outras populações prisionais adoptaram o mesmo sistema monetário, permitindo assim que os reclusos armazenassem valor sob a forma de MAKs. Eles poderiam usar seus MAKs salvos em outras prisões se fossem transferidos.

Os presos aceitavam pagamento em MAKs para cozinhar pizza, consertar roupas, limpar celas, etc. Esses presidiários prestadores de serviços operavam efetivamente negócios de IRM. Os prisioneiros construíram voluntariamente uma economia e um sistema monetário funcionais.

O seu principal problema era que dependiam de uma autoridade de política monetária – a administração penitenciária dos EUA – que emitia a sua moeda (MAK). Isto foi feito a uma taxa inflacionária constante (14 latas por prisioneiro por semana), o que significa que a desvalorização inflacionária das MAKs foi inicialmente constante e, portanto, estável.

Não está claro se foi deliberado, mas as autoridades prisionais acabaram por deixar grandes quantidades de EMAKs e MMAKs em áreas comuns, aumentando assim enormemente a oferta monetária. Isto desestabilizou o MAK, causando uma hiperinflação que destruiu o seu valor.

Com um excesso de MAKs disponíveis, o seu poder de compra entrou em colapso. Foram necessárias enormes quantidades para comprar um corte de cabelo, por exemplo, tornando assim a economia do IRM física e economicamente impraticável. Mesmo que apenas temporariamente.

O PESADELO DOS BANQUEIROS

Em junho de 2022, como parte do seu relatório anual, o BIS publicou O futuro sistema monetário . Os bancos centrais (membros do BIS) realçaram eficazmente as suas preocupações sobre o potencial das finanças descentralizadas (DeFi), comuns ao “universo cripto”, para minar a sua autoridade como emissores de “dinheiro”:

[DeFi] busca replicar os serviços financeiros convencionais dentro do universo criptográfico. Esses serviços são habilitados por inovações como programabilidade e composição em blockchains sem permissão.

O BIS definiu DeFi como:

[. . .] um conjunto de atividades em serviços financeiros baseados em DLT [Distributed Ledger Technology] sem permissão, como blockchains.

A questão chave para os banqueiros centrais era “sem permissão”.

Um blockchain é um tipo de DLT que pode ser sem permissão ou com permissão . Muitas das criptomoedas mais conhecidas são baseadas em blockchains “sem permissão”. O blockchain sem permissão não tem controle de acesso.

Tanto os usuários quanto os “nós” que validam as transações na rede blockchain sem permissão são anônimos. Os nós distribuídos na rede realizam somas de verificação criptográficas para validar as transações, cada um buscando entrar no próximo bloco da cadeia em troca de uma emissão de criptomoeda (mineração). Isso significa que os usuários anônimos – se desejarem – da criptomoeda podem ter certeza de que as transações foram registradas e validadas sem a necessidade de um banco.

Independentemente do que você pensa sobre criptomoeda , não são as inúmeras moedas e modelos de “dinheiro” no “universo criptográfico” que preocupam o BIS ou seu banco central membro. É a DLT “sem permissão” subjacente, que ameaça a sua capacidade de manter o controlo financeiro e económico, que os preocupa.

O BIS mais ou menos admite isso:

A criptografia tem sua origem no Bitcoin, que introduziu uma ideia radical: um meio descentralizado de transferência de valor em um blockchain sem permissão. Qualquer participante pode atuar como um nó de validação e participar da validação de transações em um livro-razão público (ou seja, o blockchain sem permissão). Em vez de depender de intermediários confiáveis (como bancos), a manutenção de registros no blockchain é realizada por uma infinidade de validadores anônimos e interessados.

Muitos argumentarão que o Bitcoin foi uma criação do estado profundo. Talvez para estabelecer as bases para o CBDC, ou pelo menos fornecer a alegada justificativa para isso. Embora o facto de esta ser uma “teoria da conspiração” que a grande mídia está disposta a considerar possa nos dar uma pausa para pensar.

Por mais interessante que este debate possa ser, é um aparte porque não é o Bitcoin, nem qualquer outro criptoativo construído sobre qualquer DLT sem permissão, que ameaça a liberdade humana. Os modelos propostos de CBDC certamente o fazem.

CBDC E O FIM DO IMFS DO CIRCUITO DIVIDIDO

Os bancos centrais são empresas privadas, tal como os bancos comerciais. Assim como fazemos transações bancárias com bancos comerciais, os bancos comerciais também fazem transações bancárias com bancos centrais. Dizem-nos que os bancos centrais têm algo a ver com o governo, mas isso é um mito.

Hoje, usamos “moeda fiduciária” como dinheiro. Os bancos comerciais criam esse “dinheiro” do nada quando concedem um empréstimo ( exposto aqui ). Em troca de um contrato de empréstimo, o banco comercial cria um “depósito bancário” correspondente – do nada – ao qual o cliente pode então aceder como dinheiro novo. Este dinheiro (moeda fiduciária) existe como depósito bancário comercial e pode ser chamado de “moeda larga”.

Os bancos comerciais mantêm contas de reserva junto aos bancos centrais. Eles operam usando um tipo diferente de moeda fiduciária chamada “reservas do banco central” ou “base monetária”.

Não podemos trocar “base monetária”, nem empresas “não bancárias”. Apenas os bancos comerciais e centrais têm acesso à base monetária. Isto cria o que John Titus descreve – no seu excelente Best Evidence Channel – como o circuito monetário dividido .

Antes da pseudopandemia , em teoria, a base monetária não “vazava” para o circuito monetário amplo. Em vez disso, o aumento das “reservas” dos bancos comerciais supostamente encorajou-os a emprestar mais e, assim, alegadamente a aumentar a actividade económica através de algum mecanismo vago chamado “estímulo” .

Após a crise financeira global em 2008, que foi causada pela especulação perdulária dos bancos comerciais sobre derivados financeiros sem valor, os bancos centrais “salvaram” os bancos comerciais falidos, comprando os seus activos sem valor (títulos) com base monetária. A nova base monetária, também criada do nada, permaneceu acessível apenas aos bancos comerciais. A nova base monetária não criou diretamente uma nova moeda ampla.

Tudo isto mudou, graças a um plano apresentado aos bancos centrais pela empresa de investimento global BlackRock . No final de 2019, os banqueiros centrais do G7 endossaram a estratégia monetária “direta” sugerida pela BlackRock .

A BlackRock disse que as condições monetárias que prevaleceram como resultado dos resgates bancários deixaram o Sistema Monetário e Financeiro Internacional (SIFI) “esgotado”. Portanto, a BlackRock sugeriu que seria necessária uma nova abordagem na próxima crise se surgissem “circunstâncias incomuns”.

Estas circunstâncias justificariam “uma política monetária não convencional e uma coordenação política sem precedentes”. BlackRock opinou:

Agir directamente significa que o banco central encontrará formas de colocar o dinheiro do banco central directamente nas mãos dos gastadores dos sectores público e privado.

Coincidentemente, apenas alguns meses depois, as “circunstâncias incomuns” precisas, especificadas pela BlackRock, surgiram como uma suposta consequência da pseudopandemia. O plano “ir direto” foi implementado.

Em vez de utilizar a “base monetária” para comprar activos sem valor exclusivamente aos bancos comerciais, os bancos centrais utilizaram a base monetária para criar depósitos de “moeda larga” em bancos comerciais. Os bancos comerciais actuaram como intermediários passivos, permitindo efectivamente aos bancos centrais comprar activos a entidades não bancárias. Caso contrário, estas empresas privadas não bancárias e instituições financeiras não teriam sido capazes de vender as suas obrigações e outros títulos directamente aos bancos centrais porque não podem negociar utilizando a base monetária do banco central.

A Reserva Federal dos EUA (Fed) explica como implementou o plano “ir direto” da BlackRock :

Um desenvolvimento notável no sistema bancário dos EUA após o início da pandemia da COVID-19 foi o crescimento rápido e sustentado dos depósitos bancários agregados [moeda larga]. [. . .] Quando o Federal Reserve compra títulos de um vendedor não bancário, ele cria novos depósitos bancários creditando a conta de reserva da instituição depositária [base monetária] na qual o vendedor não bancário tem uma conta, e então a instituição depositária credita o depósito [amplo dinheiro] conta do vendedor não bancário.

Este processo de emissão de “moeda” pelos bancos centrais, que depois chega directamente a mãos privadas, encontrará a sua expressão máxima através do CBDC. A transformação do IMFS, sugerida pelo plano “indo direto” da BlackRock, serviu efetivamente como um precursor para o IMFS proposto baseado no CBDC.

AS PARCERIAS PÚBLICO-PRIVADAS “ESSENCIAIS” CBDC

O CBDC só será “emitido” pelos bancos centrais. Todo CBDC é “base monetária”. Acabará com o tradicional sistema monetário de circuito dividido, embora os proponentes do CBDC gostem de fingir que não, alegando que o “sistema bancário de dois níveis” continuará.

Isso não faz sentido. O novo sistema CBDC de “dois níveis” não se parece em nada com seu antecessor mais distante e muito mais como “ir direto”.

O CBDC potencialmente exclui os bancos comerciais do esquema de “criar dinheiro do nada”. A necessidade de alguma compensação entre os bancos centrais e os bancos comerciais foi destacada num relatório recente da McKinsey & Company :

O lançamento bem-sucedido de um CBDC envolvendo contas diretas de consumidores e empresas poderia deslocar uma parcela significativa dos depósitos atualmente mantidos em contas bancárias comerciais e criar uma nova frente competitiva para os fornecedores de soluções de pagamento.

A McKinsey também observou que, para que o CBDC fosse bem-sucedido, seria necessário que ele fosse amplamente adotado:

Em última análise, o sucesso dos lançamentos do CBDC será medido pela adoção dos utilizadores, que por sua vez estará ligada à aceitação das moedas digitais como método de pagamento com uma proposta de valor que melhora as alternativas existentes. [. . .] Para terem sucesso, os CBDCs precisarão ganhar uso substancial, substituindo parcialmente outros instrumentos de pagamento e armazenamento de valor.

De acordo com a McKinsey, um CBDC próspero precisaria substituir os “instrumentos de pagamento” existentes. Para conseguir isso, os “fornecedores de soluções de pagamento” privados terão que estar presentes. Assim, se pretendem aceitar a deslocação da sua “quota material de depósitos”, os bancos comerciais precisam de um incentivo.

Qualquer que seja o modelo que o CBDC adote, se os banqueiros centrais quiserem minimizar a resistência comercial das “alternativas existentes”, a chamada parceria público-privada com os bancos comerciais é essencial. Porém, visto que os bancos centrais também são empresas privadas , talvez a “parceria empresa-privada” fosse mais apropriada.

Estado da McKinsey:

Os bancos comerciais provavelmente desempenharão um papel fundamental na implementação de CBDC em grande escala, dadas as suas capacidades e conhecimento das necessidades e hábitos dos clientes. Os bancos comerciais têm os recursos mais profundos na integração de clientes [adoção de sistemas de pagamento CBDC] [. . .] portanto, parece provável que o sucesso de um modelo CBDC dependerá de uma parceria público-privada (PPP) entre bancos comerciais e centrais.

A Accenture, consultoria global de TI que é membro fundador da parceria global de identidade digital da Aliança ID2020 , concorda com a McKinsey.

A Accenture declara :

Não se engane: os bancos comerciais têm um papel fundamental a desempenhar e uma oportunidade única para moldar o curso do CBDC desde a sua fundação. [. . .] O CBDC está se desenvolvendo em um ritmo muito mais rápido do que outros sistemas de pagamento. [. . .] Pelo menos nos EUA, a concepção de uma CBDC provavelmente envolverá o sector privado, e com o sistema bancário de dois níveis definido para permanecer em vigor, os bancos comerciais devem agora avançar e abrir um caminho a seguir.

QUE MODELO DE CBDC?

Ao criar o novo conceito de “CBDC grossista”, a falácia de dois níveis pode ser mantida por aqueles que pensam que isto é importante. No entanto, é verdade que um CBDC grossista não suplantaria necessariamente o dinheiro em sentido lato.

O Banco de Compensações Internacionais (BIS) – o banco central dos bancos centrais – oferece uma definição da variante CBDC atacadista :

OS CBDCS DE ATACADO DEVEM SER USADOS POR INSTITUIÇÕES FINANCEIRAS REGULAMENTADAS. BASEIAM-SE NA ATUAL ESTRUTURA DE DOIS NÍVEIS, QUE COLOCA O BANCO CENTRAL NA BASE DO SISTEMA DE PAGAMENTOS, AO MESMO TEMPO QUE ATRIBUI ATIVIDADES VOLTADAS PARA O CLIENTE AOS PSPS [PRESTADORES DE SERVIÇOS DE PAGAMENTO NÃO BANCÁRIOS]. O BANCO CENTRAL CONCEDE CONTAS A BANCOS COMERCIAIS E OUTROS PSP, E OS PAGAMENTOS NACIONAIS SÃO LIQUIDADOS NO BALANÇO DO BANCO CENTRAL. [. . .] OS CBDCS DE ATACADO E AS RESERVAS DO BANCO CENTRAL OPERAM DE MANEIRA MUITO SEMELHANTE.

O CBDC de atacado tem algumas semelhanças tênues com o atual sistema de reservas do banco central, mas, dependendo da funcionalidade adicional do design do CBDC, aumenta a capacidade do banco central de controlar todos os investimentos e atividades comerciais subsequentes. Isso por si só poderia ter um imenso impacto social.

O BIS continua:

[. . .] UMA INOVAÇÃO DE MAIOR ALCANCE É A INTRODUÇÃO DE CBDCS DE VAREJO. OS CBDCS DE VAREJO MODIFICAM O SISTEMA MONETÁRIO CONVENCIONAL DE DOIS NÍVEIS, NA MEDIDA EM QUE DISPONIBILIZAM O DINHEIRO DIGITAL DO BANCO CENTRAL AO PÚBLICO EM GERAL, ASSIM COMO O DINHEIRO ESTÁ DISPONÍVEL AO PÚBLICO EM GERAL COMO UM DIREITO DIRETO AO BANCO CENTRAL. [. . .] UM CBDC DE VAREJO É SEMELHANTE A UMA FORMA DIGITAL DE DINHEIRO[.] [. . .] OS CBDCS DE VAREJO VÊM EM DUAS VARIANTES. UMA OPÇÃO É UM DESIGN SEMELHANTE AO DINHEIRO, PERMITINDO O CHAMADO ACESSO BASEADO EM TOKENS E O ANONIMATO NOS PAGAMENTOS. ESTA OPÇÃO DARIA AOS USUÁRIOS INDIVIDUAIS ACESSO AO CBDC COM BASE EM UMA ASSINATURA DIGITAL SEMELHANTE A UMA SENHA, USANDO CRIPTOGRAFIA DE CHAVE PÚBLICA-PRIVADA, SEM EXIGIR IDENTIFICAÇÃO PESSOAL. A OUTRA ABORDAGEM BASEIA-SE NA VERIFICAÇÃO DA IDENTIDADE DOS UTILIZADORES (“ACESSO BASEADO EM CONTA”) E ESTARIA ENRAIZADA NUM ESQUEMA DE IDENTIDADE DIGITAL.

É o “CBDC de retalho” que alarga a supervisão do banco central e permite-lhe governar todos os aspectos das nossas vidas. O CBDC de varejo é o cenário de pesadelo definitivo para nós, como “cidadãos” individuais.

Embora o BIS descreva o conceito básico de CBDC de varejo, ele enganou completamente o público. Sugerir que o CBDC de varejo é a “reivindicação dos usuários sobre o banco central” soa muito melhor do que reconhecer que o CBDC é uma responsabilidade do banco central. Ou seja, o banco central sempre “é dono” do CBDC.

É um passivo que, como veremos, o banco central concorda em pagar se as condições estipuladas do “contrato inteligente” forem cumpridas. Um CBDC de varejo é, na verdade, a “reivindicação” do banco central sobre tudo o que está em sua “carteira” de CBDC.

A afirmação do BIS de que o CBDC é “semelhante a uma forma digital de dinheiro” é uma mentira. CBDC não é nada como “dinheiro”, exceto no sentido mais remoto possível.

Tanto o dinheiro, como o entendemos, quanto o CBDC são passivos do banco central, mas a comparação termina aí. O banco central, ou os seus “parceiros” bancos comerciais, não podem monitorizar onde trocamos dinheiro nem controlar o que compramos com ele. O CBDC irá capacitá-los a fazer as duas coisas.

Neste momento, gastar dinheiro num ambiente de retalho – sem vigilância biométrica , como câmaras de reconhecimento facial – é automaticamente anónimo. Embora o CBDC de varejo de “acesso baseado em token” pudesse teoricamente manter nosso anonimato, isso é irrelevante porque estamos todos sendo conduzidos a um design de CBDC de varejo que está “enraizado em um esquema de identidade digital”.

O banco central do Reino Unido – o Banco da Inglaterra (BoE) – publicou recentemente a especificação técnica prevista para o seu CBDC, que enganosamente chama de Libra Digital. O BoE afirma categoricamente:

O CBDC NÃO SERIA ANÔNIMO PORQUE A CAPACIDADE DE IDENTIFICAR E VERIFICAR OS USUÁRIOS É NECESSÁRIA PARA PREVENIR CRIMES FINANCEIROS E CUMPRIR AS OBRIGAÇÕES LEGAIS E REGULATÓRIAS APLICÁVEIS. [. . .] VÁRIOS NÍVEIS DE IDENTIFICAÇÃO SERIAM ACEITOS PARA GARANTIR QUE O CBDC ESTEJA DISPONÍVEL PARA TODOS. [. . . ] OS USUÁRIOS DEVEM PODER VARIAR SUAS PREFERÊNCIAS DE PRIVACIDADE PARA ATENDER ÀS SUAS NECESSIDADES DE PRIVACIDADE DENTRO DOS PARÂMETROS ESTABELECIDOS POR LEI, PELO BANCO E PELO GOVERNO. A FUNCIONALIDADE APRIMORADA DE PRIVACIDADE PODE RESULTAR NA OBTENÇÃO DE MAIORES BENEFÍCIOS PELOS USUÁRIOS COM O COMPARTILHAMENTO DE SEUS DADOS PESSOAIS.

Novamente, é imperativo compreender que o CBDC não se parece em nada com dinheiro. O dinheiro pode ser preferido pelos “criminosos”, mas é mais amplamente preferido por pessoas que não querem partilhar todos os seus dados pessoais simplesmente para realizar negócios ou comprar bens e serviços.

A Libra Digital acabará com essa possibilidade para o povo britânico. Assim como os CBDCs em todos os outros países acabarão com isso para suas populações.

O modelo do BoE não assume nenhuma rota de fuga possível. Mesmo para aqueles que não possam apresentar “documentos” aprovados pelo estado sob demanda, “vários níveis de identificação” serão aplicados para garantir que a rede de controle do CBDC seja “para todos”. O BoE, o poder executivo do governo e o judiciário formam uma parceria que determinará os “parâmetros” aceitáveis das “preferências de privacidade” do BoE, e não dos usuários.

Quanto mais dados de identificação pessoal você compartilhar com o BoE e seus parceiros estaduais, mais agradável será o uso permitido do CBDC. Tudo depende da sua disposição em obedecer. O não cumprimento resultará na sua incapacidade de funcionar como cidadão e garantirá que você seja efetivamente excluído da sociedade em geral.

Se simplesmente cedermos à implementação do CBDC, o conceito de ser humano livre ficará na memória distante. Apenas as primeiras gerações pós CBDC terão alguma apreciação do que aconteceu. Se eles não lidarem com isso, a futura escravidão da humanidade no CBDC será inevitável.

Isto pode parecer uma hipérbole, mas, infelizmente, não é. É o pesadelo ditatorial do CBDC de varejo que exploraremos na parte 2, juntamente com as etapas simples que todos podemos tomar para garantir que o pesadelo do CBDC nunca se torne realidade.

Por Iain Davis,

Ao criar o novo conceito de “CBDC grossista”, a falácia de dois níveis pode ser mantida por aqueles que pensam que isto é importante. No entanto, é verdade que um CBDC grossista não suplantaria necessariamente o dinheiro em sentido lato.

O Banco de Compensações Internacionais (BIS) – o banco central dos bancos centrais – oferece uma definição da variante CBDC atacadista :

OS CBDCS DE ATACADO DEVEM SER USADOS POR INSTITUIÇÕES FINANCEIRAS REGULAMENTADAS. BASEIAM-SE NA ATUAL ESTRUTURA DE DOIS NÍVEIS, QUE COLOCA O BANCO CENTRAL NA BASE DO SISTEMA DE PAGAMENTOS, AO MESMO TEMPO QUE ATRIBUI ATIVIDADES VOLTADAS PARA O CLIENTE AOS PSPS [PRESTADORES DE SERVIÇOS DE PAGAMENTO NÃO BANCÁRIOS]. O BANCO CENTRAL CONCEDE CONTAS A BANCOS COMERCIAIS E OUTROS PSP, E OS PAGAMENTOS NACIONAIS SÃO LIQUIDADOS NO BALANÇO DO BANCO CENTRAL. [. . .] OS CBDCS DE ATACADO E AS RESERVAS DO BANCO CENTRAL OPERAM DE MANEIRA MUITO SEMELHANTE.

O CBDC de atacado tem algumas semelhanças tênues com o atual sistema de reservas do banco central, mas, dependendo da funcionalidade adicional do design do CBDC, aumenta a capacidade do banco central de controlar todos os investimentos e atividades comerciais subsequentes. Isso por si só poderia ter um imenso impacto social.

O BIS continua:

[. . .] UMA INOVAÇÃO DE MAIOR ALCANCE É A INTRODUÇÃO DE CBDCS DE VAREJO. OS CBDCS DE VAREJO MODIFICAM O SISTEMA MONETÁRIO CONVENCIONAL DE DOIS NÍVEIS, NA MEDIDA EM QUE DISPONIBILIZAM O DINHEIRO DIGITAL DO BANCO CENTRAL AO PÚBLICO EM GERAL, ASSIM COMO O DINHEIRO ESTÁ DISPONÍVEL AO PÚBLICO EM GERAL COMO UM DIREITO DIRETO AO BANCO CENTRAL. [. . .] UM CBDC DE VAREJO É SEMELHANTE A UMA FORMA DIGITAL DE DINHEIRO[.] [. . .] OS CBDCS DE VAREJO VÊM EM DUAS VARIANTES. UMA OPÇÃO É UM DESIGN SEMELHANTE AO DINHEIRO, PERMITINDO O CHAMADO ACESSO BASEADO EM TOKENS E O ANONIMATO NOS PAGAMENTOS. ESTA OPÇÃO DARIA AOS USUÁRIOS INDIVIDUAIS ACESSO AO CBDC COM BASE EM UMA ASSINATURA DIGITAL SEMELHANTE A UMA SENHA, USANDO CRIPTOGRAFIA DE CHAVE PÚBLICA-PRIVADA, SEM EXIGIR IDENTIFICAÇÃO PESSOAL. A OUTRA ABORDAGEM BASEIA-SE NA VERIFICAÇÃO DA IDENTIDADE DOS UTILIZADORES (“ACESSO BASEADO EM CONTA”) E ESTARIA ENRAIZADA NUM ESQUEMA DE IDENTIDADE DIGITAL.

É o “CBDC de retalho” que alarga a supervisão do banco central e permite-lhe governar todos os aspectos das nossas vidas. O CBDC de varejo é o cenário de pesadelo definitivo para nós, como “cidadãos” individuais.

Embora o BIS descreva o conceito básico de CBDC de varejo, ele enganou completamente o público. Sugerir que o CBDC de varejo é a “reivindicação dos usuários sobre o banco central” soa muito melhor do que reconhecer que o CBDC é uma responsabilidade do banco central. Ou seja, o banco central sempre “é dono” do CBDC.

É um passivo que, como veremos, o banco central concorda em pagar se as condições estipuladas do “contrato inteligente” forem cumpridas. Um CBDC de varejo é, na verdade, a “reivindicação” do banco central sobre tudo o que está em sua “carteira” de CBDC.

A afirmação do BIS de que o CBDC é “semelhante a uma forma digital de dinheiro” é uma mentira. CBDC não é nada como “dinheiro”, exceto no sentido mais remoto possível.

Tanto o dinheiro, como o entendemos, quanto o CBDC são passivos do banco central, mas a comparação termina aí. O banco central, ou os seus “parceiros” bancos comerciais, não podem monitorizar onde trocamos dinheiro nem controlar o que compramos com ele. O CBDC irá capacitá-los a fazer as duas coisas.

Neste momento, gastar dinheiro num ambiente de retalho – sem vigilância biométrica , como câmaras de reconhecimento facial – é automaticamente anónimo. Embora o CBDC de varejo de “acesso baseado em token” pudesse teoricamente manter nosso anonimato, isso é irrelevante porque estamos todos sendo conduzidos a um design de CBDC de varejo que está “enraizado em um esquema de identidade digital”.

O banco central do Reino Unido – o Banco da Inglaterra (BoE) – publicou recentemente a especificação técnica prevista para o seu CBDC, que enganosamente chama de Libra Digital. O BoE afirma categoricamente:

O CBDC NÃO SERIA ANÔNIMO PORQUE A CAPACIDADE DE IDENTIFICAR E VERIFICAR OS USUÁRIOS É NECESSÁRIA PARA PREVENIR CRIMES FINANCEIROS E CUMPRIR AS OBRIGAÇÕES LEGAIS E REGULATÓRIAS APLICÁVEIS. [. . .] VÁRIOS NÍVEIS DE IDENTIFICAÇÃO SERIAM ACEITOS PARA GARANTIR QUE O CBDC ESTEJA DISPONÍVEL PARA TODOS. [. . . ] OS USUÁRIOS DEVEM PODER VARIAR SUAS PREFERÊNCIAS DE PRIVACIDADE PARA ATENDER ÀS SUAS NECESSIDADES DE PRIVACIDADE DENTRO DOS PARÂMETROS ESTABELECIDOS POR LEI, PELO BANCO E PELO GOVERNO. A FUNCIONALIDADE APRIMORADA DE PRIVACIDADE PODE RESULTAR NA OBTENÇÃO DE MAIORES BENEFÍCIOS PELOS USUÁRIOS COM O COMPARTILHAMENTO DE SEUS DADOS PESSOAIS.

Novamente, é imperativo compreender que o CBDC não se parece em nada com dinheiro. O dinheiro pode ser preferido pelos “criminosos”, mas é mais amplamente preferido por pessoas que não querem partilhar todos os seus dados pessoais simplesmente para realizar negócios ou comprar bens e serviços.

A Libra Digital acabará com essa possibilidade para o povo britânico. Assim como os CBDCs em todos os outros países acabarão com isso para suas populações.

O modelo do BoE não assume nenhuma rota de fuga possível. Mesmo para aqueles que não possam apresentar “documentos” aprovados pelo estado sob demanda, “vários níveis de identificação” serão aplicados para garantir que a rede de controle do CBDC seja “para todos”. O BoE, o poder executivo do governo e o judiciário formam uma parceria que determinará os “parâmetros” aceitáveis das “preferências de privacidade” do BoE, e não dos usuários.

Quanto mais dados de identificação pessoal você compartilhar com o BoE e seus parceiros estaduais, mais agradável será o uso permitido do CBDC. Tudo depende da sua disposição em obedecer. O não cumprimento resultará na sua incapacidade de funcionar como cidadão e garantirá que você seja efetivamente excluído da sociedade em geral.

Se simplesmente cedermos à implementação do CBDC, o conceito de ser humano livre ficará na memória distante. Apenas as primeiras gerações pós CBDC terão alguma apreciação do que aconteceu. Se eles não lidarem com isso, a futura escravidão da humanidade no CBDC será inevitável.

Isto pode parecer uma hipérbole, mas, infelizmente, não é. É o pesadelo ditatorial do CBDC de varejo que exploraremos na parte 2, juntamente com as etapas simples que todos podemos tomar para garantir que o pesadelo do CBDC nunca se torne realidade.

Por Iain Davis,